股指

上周五,欧洲股市涨跌互见偏上涨。Stoxx Europe 600指数微涨0.13%、法国CAC40指数涨0.2%,英国FTSE100指数跌0.48%而德国DAX 30指数基本持平。

STOXX 600指数成份股的涨跌

STOXX 600指数中46%个股上周五上涨。

53%个股交投于其20天均线上方,周四有54%交投于其20天均线下方。

55%个股交投于其200天均线上方,周二有56%交投于其200天均线上方。

Euro Stoxx 50波动率指数下跌1.28%,报23.72,为52周新高。

板块对 STOXX 600指数

3个月相对高点:个人与家居用品、化学制品

3个月相对低点:银行、能源

欧洲表现最好的3个板块

基础资源、个人与家居用品、医疗保健

欧洲表现最差的3个板块

银行、旅游与休闲、能源

利率

10年期德国公债殖利率涨3个基点,报-0.43%,高于其20天均线;2年-10年期殖利率差涨2个基点,至-21个基点,高于其20天均线。

经济数据

欧元区10:00: 7月工业产出 年率, 预期值: -12.3%

欧元区10:00: 7月工业产出 月率, 预期值: 9.1%

法国 14:00: 12个月国债拍卖, 预期值: -0.58%

法国14:00: 3个月国债拍卖, 预期值: -0.57%

法国14:00: 6个月国债拍卖, 预期值: -0.58%

早盘交易

亚洲时段,欧元/美元基本持平于1.1848,英镑/美元反弹至1.2820。美元/日元基本持平于106.12。

现货黄金回升至1949。

#英国-爱尔兰#

制药集团阿斯利康(AstraZeneca)和牛津大学表示,其新冠病毒疫苗AZD1222的临床试验已在英国恢复,此前医药卫生监管局(Medicines Health Regulatory Authority)证实恢复试验是安全的。

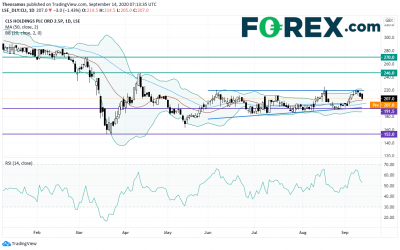

商业地产投资公司CLS控股公司(CLS Holdings)宣布,以6000万英镑(不包括英杰华投资公司(Aviva Investors)的成本)收购大伦敦和东南部的三处房产。

从图表的角度看,5月中旬以来股价形成了一个上升三角形。只要股价保持在三角形内,我们就持中立态度。日图收上220,后市可能展开新的上涨,目标定在246和270。

来源: GAIN Capital, TradingView

#德国#

证券交易所运营商德意志交易所(Deutsche Boerse)证实,它已提交收购意大利股市运营商意大利证券交易所(Borsa Italiana Group)的收购要约。收购的财务条款没有披露。

批发连锁店麦德龙(Metro)的股东EP Global Commerce表示,公司旨在通过自愿公开收购要约,将其在麦德龙的投资提高到30%以上,“为在未来给予自己更大的灵活性,而不必提出强制性收购要约”。该公司补充称,在收购要约敲定后,不追求持有超过50%的投票权,而要约价格预计为每股普通股8.48欧元,每股优先股约8.87欧元。

#西班牙#

据《先锋报》(La Vanguardia)报道,由于对两家西班牙银行的估值存在分歧,CaixaBank和Bankia的合并谈判已陷入僵局。

摩根士丹利(Morgan Stanley)将服装公司Inditex的评级从“平配”下调至“减配”。

#比荷卢经济联盟#

储罐公司沃帕克(Vopak)表示,与贝莱德(BlackRock)各出资一半的合资企业以6.2亿美元从陶氏化学公司(Dow)收购了美国墨西哥湾沿岸的三个主要工业码头。

汇丰银行(HSBC)将电信集团Altice Europe的评级从“买入”下调为“持有”。

#瑞士#

诺华制药集团(Novartis)对糖尿病性黄斑水肿患者进行的Beovu与aflibercept的3期研究达到了其主要和关键的次要终点。

#瑞典#

摩根士丹利(Morgan Stanley)将服装零售公司Hennes & Mauritz的评级从“平配”下调至“减配”。

上一篇: 纽元/美元上涨趋势保持完好,或考验新西兰联储的决心

下一篇:亚洲晨间简报:美国股市涨跌互见